SIP vs FD: Which is Better in 2026? यह बहस अब पुरानी हो चुकी है, लेकिन 2026 के मार्केट सेंटीमेंट्स और नए LTCG टैक्स नियमों ने इस चर्चा में एक नया मोड़ ला दिया है। एक तरफ FD की ‘सुरक्षित शांति’ है और दूसरी तरफ SIP की ‘कंपाउंडिंग पावर’। लेकिन क्या आप जानते हैं कि 2026 की 6% वाली महंगाई में 8% की FD असल में आपको नुकसान दे रही है? चलिए, सीधा लॉजिक की जड़ तक चलते हैं और डिकोड करते हैं कि इस साल आपके पोर्टफोलियो के लिए सही चुनाव क्या होना चाहिए।

Table of Contents

ToggleThe Coffee Table Discussion: Guresh Sir vs Shamita Ji

Guresh sir: “शामिता जी, आपने निफ्टी 50 का ताजा करेक्शन देखा? SIP शुरू करने का यह सबसे सही समय है।”

Shamita ji: “सर, मार्केट का कोई भरोसा नहीं। मैंने तो कल ही अपनी एक पुरानी FD रिन्यू करवाई है। 8.10% गारंटीड मिल रहा है, कम से कम शांति की नींद तो आएगी!”

Guresh sir: “शांति तो मिलेगी, लेकिन क्या वो 8% आपकी वेल्थ को महंगाई से बचा पाएगा? लॉजिक लगाइए, 6% तो महंगाई ही खा जाएगी। टैक्स के बाद आपके हाथ में रियल रिटर्न क्या बचा? जीरो के बराबर।”

Shamita ji: “लेकिन SIP में रिस्क है ना? पिछले महीने मार्केट गिरा था। FD में पैसा सुरक्षित तो है।”

इसी पॉइंट से शुरू होता है हमारा आज का विश्लेषण।

1. Fixed Deposit (FD) in 2026: Safe Haven or Silent Wealth Killer?

2026 में FD रेट्स में कुछ सुधार हुआ है और बैंक अब 7% से 8.5% तक का ब्याज दे रहे हैं।

- Guaranteed Returns:आपको पहले दिन से पता होता है कि मैच्योरिटी पर कितना पैसा मिलेगा।

- Safety: RBI की गाइडलाइंस के मुताबिक 5 लाख तक की राशि इंश्योरेंस के तहत सुरक्षित रहती है।

- The Logic Trap: FD का सबसे बड़ा दुश्मन टैक्स और महंगाई है। अगर आप 30% टैक्स स्लैब में हैं, तो 8% का रिटर्न असल में सिर्फ 6% रह जाता है। अगर महंगाई भी 6% है, तो आपका पैसा बढ़ने के बजाय हर साल घट रहा है।

2. SIP (Systematic Investment Plan) in 2026: The Compounding Beast

SIP कोई जादुई प्रोडक्ट नहीं है, बल्कि म्यूचुअल फंड्स में हर महीने निवेश करने का एक अनुशासित तरीका है।

- Rupee Cost Averaging:जब मार्केट गिरता है, तब आपको उतनी ही राशि में ज्यादा यूनिट्स मिलती हैं। गिरता हुआ मार्केट असल में SIP करने वालों के लिए एक अवसर होता है।

- Power of Compounding:छोटा निवेश जब 10-15 साल तक चलता है, तो वह एक बहुत बड़ा फंड तैयार कर देता है।

- Tax Efficiency:2026 के नए नियमों के हिसाब से इक्विटी फंड पर 5% LTCG (Long Term Capital Gains) लगता है, वो भी तब जब आपका मुनाफा 1.25 लाख से ज्यादा हो। यह FD के टैक्स के मुकाबले काफी सस्ता पड़ता है।

3. Comparison Table: FD vs SIP 2026 Outlook

Feature | Fixed Deposit (FD) | SIP (Equity Mutual Fund) |

Returns | 7% – 8.5% (तयशुदा) | 12% – 15% (अनुमानित) |

Risk | बहुत कम | मध्यम से उच्च (Moderate to High) |

Taxation | आपके टैक्स स्लैब के हिसाब से | 12.5% LTCG |

Inflation Protection | बिल्कुल नहीं | काफी अच्छी |

Flexibility | फिक्स्ड टाइम पीरियड | कभी भी बंद या घटा-बढ़ा सकते हैं |

4. Case Study: Guresh Sir’s Logic vs Shamita Ji’s Safety

मान लेते हैं कि दोनों ₹10,000 प्रति महीना 10 साल के लिए निवेश करते हैं।

- Shamita ji(FD/RD अप्रोच):

- निवेश: ₹1.20 लाख सालाना

- ब्याज दर: 5%

- 10 साल बाद कुल राशि: लगभग ₹17.8 लाख

- टैक्स के बाद (30% स्लैब): लगभग ₹15.5 लाख

- Guresh sir(SIP अप्रोच):

- निवेश: ₹1.20 लाख सालाना

- अपेक्षित रिटर्न: 13%

- 10 साल बाद कुल राशि: लगभग ₹23.6 लाख

- टैक्स के बाद (5% LTCG): लगभग ₹21.8 लाख

The Logic: गुरेश सर के पास शमिता जी से लगभग ₹6.3 लाख ज्यादा होंगे। बिना किसी एक्स्ट्रा मेहनत के, सिर्फ सही जगह पैसा लगाने से इतना बड़ा फर्क आता है।

2026 Economy & Inflation Data

जब हम SIP और FD की तुलना करते हैं, तो असली खेल ‘Real Rate of Return’ का होता है। यहाँ लेटेस्ट सरकारी आँकड़े हैं:

- Consumer Inflation (CPI):मार्च 2026 में यह 40% दर्ज की गई है। हालांकि यह RBI के दायरे में है, लेकिन खाने-पीने की चीज़ों और फ्यूल की कीमतों में उतार-चढ़ाव जारी है।

- Wholesale Inflation (WPI):यह 88% पर है, जो दिखाता है कि मैन्युफैक्चरिंग और कच्चे माल की लागत बढ़ रही है।

Bank FD Rates: What’s on the Table?

अगर शमिता जी जैसे निवेशक गारंटीड रिटर्न चाहते हैं, तो 2026 में स्मॉल फाइनेंस बैंक (SFBs) काफी आक्रामक दरें दे रहे हैं:

Bank Name | Highest FD Rate (General) | Sr. Citizen Rate |

Unity Small Finance Bank | 8.60% | 9.10% |

Suryoday SFB | 8.40% | 8.80% |

6.60% | 7.10% |

5. New Tax Rules and Market Trends in 2026

2026 के नए टैक्स बदलावों ने SIP को और भी मजबूत बना दिया है:

- LTCG Exemption:अब ₹1.25 लाख तक का सालाना प्रॉफिट टैक्स-फ्री है। यह उन लोगों के लिए वरदान है जो लॉन्ग टर्म के लिए निवेश करते हैं।

- Market Volatility:2026 में ग्लोबल कारणों से मार्केट में उतार-चढ़ाव ज्यादा है। ऐसे में एक साथ पैसा लगाने (Lumpsum) के बजाय SIP ही सबसे सुरक्षित रास्ता है।

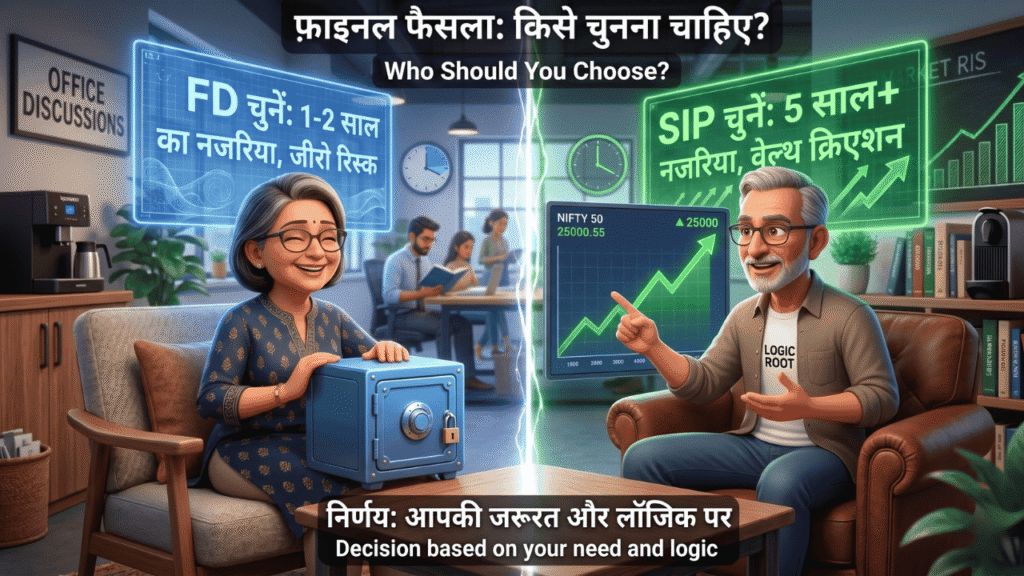

6. Final Verdict: Which One Should You Choose?

इसका फैसला आपकी जरूरत और लॉजिक पर निर्भर करता है:

- FD चुनें अगर:आपको अगले 1-2 साल में पैसों की जरूरत है, या आप रिटायरमेंट के करीब हैं और बिल्कुल रिस्क नहीं लेना चाहते।

- SIP चुनें अगर:आपका नजरिया 5 साल से ज्यादा का है, आप वेल्थ क्रिएट करना चाहते हैं और महंगाई को पीछे छोड़ना चाहते हैं।

The Logic Root Advice: एक प्रोफेशनल तरीका यह है कि आप अपने पोर्टफोलियो को बैलेंस करें। 30% पैसा इमरजेंसी के लिए FD में रखें, और बाकी 70% SIP के जरिए इक्विटी में लगाएं।

निवेश वह करें जो आपको चैन की नींद दे, लेकिन लॉजिक वह लगाएं जो आपके भविष्य को आर्थिक रूप से आजाद बनाए।

“अगर कोई निवेशक SBI जैसी सुरक्षित FD में 6.45% पर पैसा रखता है और वह 30% टैक्स स्लैब में है, तो उसका प्रभावी रिटर्न (Effective Return) मात्र 4.5% रह जाता है। अब अगर महंगाई 3.4% है, तो आपकी वेल्थ सिर्फ 1.1% की रफ्तार से बढ़ रही है। वहीं, SIP (Equity) में अगर 12.5% टैक्स भी कट जाए, तब भी 13-14% के औसत रिटर्न के साथ आपकी ‘Real Wealth’ कहीं ज़्यादा तेज़ी से बढ़ती है।”

लेख पसंद आए तो अपनी वेबसाइट पर इसे चार्ट्स के साथ पब्लिश करें। पिछले हफ्ते कुछ स्टॉक्स ने 40% तक रिटर्न दिया…

क्या आप जानना चाहते हैं कौन से थे ये?

💬 कमेंट में “YES” लिखें और पूरी लिस्ट पाएं!

💡 अगर आपको ये एनालिसिस पसंद आया, तो आपको हमारे बाकी ब्लॉग्स और भी ज्यादा पसंद आएंगे

👉 अभी पढ़ें और अपनी मार्केट नॉलेज बढ़ाएं (Click Here)

One Comment