आज हम एक ऐसे विषय पर बात करने वाले हैं जो सुनने में तो बहुत बोरिंग लगता है, लेकिन अगर समझ आ जाए, तो आपकी ज़िंदगी बदल सकता है। हम बात कर रहे हैं “Budgeting” or 50/30/20 Budget Rule की। अक्सर लोग बजटिंग का नाम सुनते ही मुँह बनाने लगते हैं क्योंकि उन्हें लगता है कि अब उन्हें कंजूसी करनी पड़ेगी। लेकिन सच तो ये है कि बजटिंग कंजूसी नहीं, बल्कि अपने पैसों को “आज़ादी” देना है।

मैं गु़रेश और मेरी सहकर्मी शमिता जी, आज आपको 50/30/20 Budget Rule का पूरा लॉजिक समझाएंगे। ये Article थोड़ा लंबा ज़रूर है, लेकिन इसे पूरा पढ़ने के बाद आपको किसी फाइनेंशियल एडवाइजर की ज़रूरत नहीं पड़ेगी।

Table of Contents

Toggleआखिर 50/30/20 Budget Rule क्या है?

इस रूल को अमेरिका की मशहूर एक्सपर्ट एलिजाबेथ वारेन ने बनाया था। इसका बेसिक लॉजिक ये है कि आपको अपने हर एक रुपये का हिसाब रखने की ज़रूरत नहीं है। बस अपनी “In-hand Salary” (वो पैसा जो PF और टैक्स कटने के बाद बैंक में आता है) को तीन बड़े Buckets (हिस्सों) में डाल दीजिए।

इससे होता ये है कि आपको पता होता है कि कितना उड़ाना है, कितना बचाना है और कितना घर चलाने में लगाना है। चलिए, इसे विस्तार से समझते हैं।

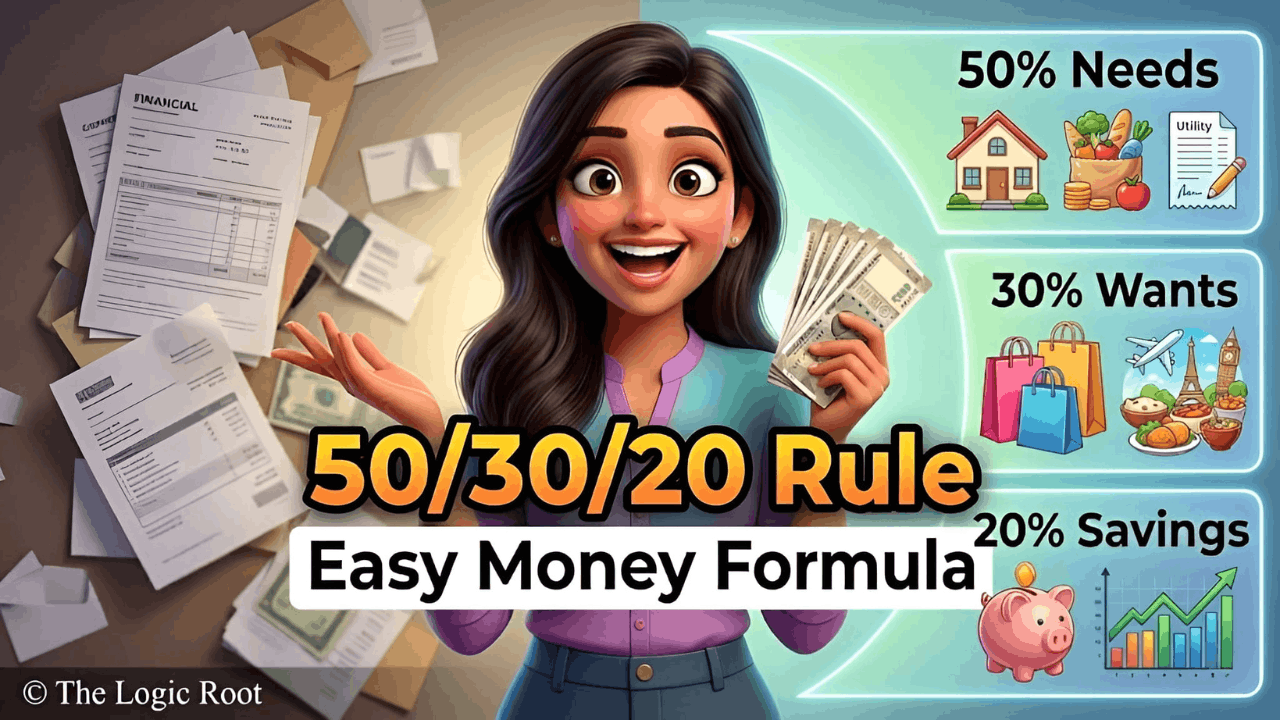

50/30/20 Budget Rule: 50% Bucket जरूरी खर्च (Needs)

सबसे पहला और सबसे बड़ा हिस्सा जाता है उन चीज़ों में जिनके बिना आपका काम नहीं चल सकता। इन्हें हम“Fixed Expenses”भी कहते हैं।

- घर का खर्चा: अगर आप किराये पर रहते हैं या आपने घर के लिए लोन लिया है, तो उसकी EMI।

- बिजली, पानी और गैस: ये वो खर्चे हैं जो हर महीने आएंगे ही।

- राशन (Grocery): घर का खाना-पीना।

- बच्चों की पढ़ाई: स्कूल की फीस और किताबें।

- Health और Life Insurance: आज के समय में ये ‘लक्ज़री’ नहीं बल्कि ‘ज़रूरत’ है।

गु़रेश का लॉजिक: यहाँ लोग सबसे बड़ी गलती करते हैं। वो एक बड़ा घर या महंगी गाड़ी ले लेते हैं जिसकी EMI उनकी सैलरी का 60-70% खा जाती है। लॉजिक ये कहता है कि अगर आपकी ‘Needs’ 50% से ऊपर जा रही हैं, तो आप ‘Financial Danger Zone’ में हैं। आपको अपने लाइफस्टाइल को थोड़ा एडजस्ट करने की ज़रूरत है।

2. 50/30/20 Budget Rule: 30% Bucket: Wants शौक और Lifestyle

ये है सबसे मज़ेदार बकेट! हम इंसान हैं, कोई रोबोट नहीं जो सिर्फ काम करे और खाए। हमें थोड़ा शौक भी पूरा करना चाहिए।

- बाहर का खाना: हर weekend पर restaurant जाना या Zomato से Order करना।

- घूमना-फिरना: जैसे कि दोस्तों के साथ मनाली की वादियों में ठंड का मज़ा लेना या शिमला की माल रोड पर घूमना।

- एंटरटेनमेंट: Netflix, Prime Video का Subscription और theater में Movie देखना।

- गैजेट्स और फैशन: नया स्मार्टफोन लेना या ट्रेंडी कपड़े खरीदना।

शमिता जी की सलाह: “लोग अक्सर बचत के चक्कर में अपनी ख्वाहिशें मार देते हैं और फिर दो महीने बाद फ्रस्ट्रेट (frustrated) होकर बहुत सारा फ़िज़ूल खर्चा कर देते हैं। 30% रूल का फायदा ये है कि ये आपको बिना ‘गिल्ट’ के खर्चा करने की इजाज़त देता है। आपको पता होता है कि ये पैसा उड़ाने के लिए ही है!”

50/30/20 Budget Rule: 20% Bucket: (Savings & Debt)

ये Bucket आपके फ्यूचर सेल्फ के लिए एक तोहफा है। इससे आप अपनी ‘Wealth’ बनाते हैं।

- Emergency Fund: भगवान न करे कभी नौकरी चली जाए या कोई बीमार हो जाए, तो कम से कम 6 महीने का खर्चा एक अलग अकाउंट में होना चाहिए।

- Investments: म्यूचुअल फंड्स (SIP), स्टॉक्स, या PPF।

- कर्ज़ा खत्म करना: अगर आपने क्रेडिट कार्ड का लोन लिया है या किसी दोस्त से पैसे पकड़े हैं, तो उन्हें जल्दी चुकाने का पैसा इसी बकेट से आएगा।

The Logic Root Style: हम हमेशा रिसर्च और लॉजिक की बात करते हैं। 20% बचाना सिर्फ पैसे जमा करना नहीं है, बल्कि “Compounding” की शक्ति को काम पर लगाना है। अगर आप आज से ही ₹5,000 महीना इन्वेस्ट करते हैं, तो 15-20 साल बाद वही छोटा अमाउंट करोड़ों में बदल सकता है।

अगर आप savings को सही जगह invest करना चाहते हैं, तो Stock Market Tips for Beginners India 2026 वाला हमारा Article जरूर पढ़ें।

Ek Real-Life Example se Samjhein

मान लीजिए आपकी महीने की कमाई ₹50,000 है। तो 50/30/20 Budget Rule के हिसाब से:

- ₹25,000 (Needs): इसमें आपका किराया, राशन, और सारे बिल्स आ गए।

- ₹15,000 (Wants): इसमें आपने शॉपिंग की, दोस्तों के साथ पार्टी की और शिमला घूमने का प्लान बनाया।

- ₹10,000 (Savings): ये पैसा सीधा आपके Mutual Funds या Emergency Fund में गया।

सोचिए: अगर आप हर महीने ₹10,000 सेव करते हैं, तो साल के ₹1,20,000 बचते हैं। ये है असली लॉजिक!

Category | Percentage | Amount | Kahan Jayega? |

Needs | 50% | ₹25,000 | Kiraya, Bijli, Ration |

Wants | 30% | ₹15,000 | Movie, Shopping, Travel |

Savings | 20% | ₹10,000 | SIP aur Emergency Fund |

Special Tips from Guresh Sir and Shamita

हमने देखा है कि बहुत से लोग शुरू तो धूमधाम से करते हैं, पर 15 दिन बाद फिर वही पुरानी आदतें। ऐसा क्यों?

- पहले बचाओ, फिर खर्च करो: जैसे ही सैलरी आए, सबसे पहले 20% सेविंग्स वाले अकाउंट में पैसा ट्रांसफर कर दें। जो बचे, उसमें महीना चलाएं।

- Need vs Want की पहचान: नया iPhone लेना ‘Need’ नहीं है अगर पुराना फोन सही चल रहा है। वो ‘Want’ है। अपने आप से सवाल करें “क्या इसके बिना मेरा काम रुक जाएगा?”

- मशीन मत बनिए: कभी-कभी किसी महीने कोई शादी आ गई या कोई इमरजेंसी, तो बजट थोड़ा बिगड़ सकता है। परेशान मत होइए, अगले महीने फिर से ट्रैक पर आ जाइए।

अगर आप कम पैसे से शुरुआत करना चाहते हैं, तो हमारा यह Article Small Investment Ideas for Students in India आपके लिए helpful हो सकता है।

Conclusion: Logic ही सब कुछ है।

दोस्तों, पैसा सिर्फ कागज़ का टुकड़ा नहीं है, ये आपका “समय” है जो आपने इसे कमाने में लगाया है। इसलिए इसे ढंग से मैनेज करना ज़रूरी है। 50/30/20 Budget Rule कोई जेल नहीं है, बल्कि एक मैप है जो आपको ‘Financial Freedom’ की तरफ ले जाएगा।

हम The Logic Root पर हमेशा कोशिश करते हैं कि आपको वो बातें बताएं जो स्कूल में नहीं सिखाई गईं। अगर आप इस रूल को आज से फॉलो करेंगे, तो यकीन मानिए, आने वाले कुछ ही सालों में आपका बैंक बैलेंस और आपका सुकून दोनों बढ़ जाएंगे।

अगर आप अपनी financial journey को seriously लेना चाहते हैं, तो हमारे बाकी finance articles पढ़ने के लिए Market Roots सेक्शन जरूर explore करें

आपका क्या सवाल है? कमेंट में बताएं या हमें लिखें। हम आपकी Financial Journeyमें हमेशा आपके साथ हैं।

अगले ब्लॉग में मिलते हैं एक नए Logic के साथ!

Guresh Thakur and Shamita (The Logic Root) Team

The Logic Lab: आपके सवाल, हमारे आसान जवाब

Q1. 50/30/20 Budget Rule का सबसे आसान लॉजिक क्या है?

अपनी आय को 3 हिस्सों में बांटें — 50% ज़रूरतें, 30% इच्छाएं और 20% बचत।

Q2. क्या यह रूल हर इनकम पर काम करता है?

हाँ, चाहे आपकी सैलरी कम हो या ज़्यादा, आप इसे प्रतिशत के आधार पर आसानी से लागू कर सकते हैं।

Q3. सबसे पहले बचत करें या खर्च?

हमेशा पहले बचत करें। सैलरी आते ही 20% अलग कर दें, फिर बाकी खर्च करें।

Q4. ज़रूरत (Need) और इच्छा (Want) में फर्क कैसे समझें?

खुद से पूछें “क्या इसके बिना मेरा काम रुक जाएगा?”

अगर हाँ, तो ज़रूरत है; अगर नहीं, तो इच्छा है।

Q5. अगर खर्च 50% से ज्यादा हो जाए तो क्या करें?

अपने खर्चों को कम करें, खासकर EMI, किराया या गैर-ज़रूरी फिक्स्ड खर्च।

Q6. क्या 20% बचत भविष्य के लिए पर्याप्त है?

हाँ, अगर आप इसे सही जगह निवेश करते हैं, तो समय के साथ यह बड़ी संपत्ति बना सकती है।

2 Comments