Why banks want your money? आइए एक छोटी सी कहानी के जरिए समझते हैं कि बैंक आपके पैसों से कैसे मुनाफा कमाते हैं।

सुबह के ठीक 9:30 बजे थे। मार्केट ओपन हो चुका था और स्क्रीन्स पर रेड और ग्रीन टिक्स की हलचल शुरू हो गई थी। गुरेश अपने केबिन में भटके बिना HDFC Bank के टेक्निकल चार्ट्स पर कैंडल पैटर्न्स एनालाइज कर रहे थे। तभी उनकी कलीग, शमिता, हाथ में कॉफी का मग लिए अंदर आती हैं। उनके चेहरे पर थोड़ी हैरानी और थोड़ा कन्फ्यूजन साफ दिख रहा था।

शमिता: “गुरेश सर, एक बात बताइए… आज सुबह से तीन अलग-अलग बैंकों से फोन आ चुके हैं। सबको मेरा ही अकाउंट खोलना है, कोई कह रहा है एफडी पर एक्स्ट्रा इंटरेस्ट देंगे, कोई कह रहा है जीरो बैलेंस पर पर्कस मिलेंगे। आखिर बैंक हमारे थोड़े से पैसों के लिए इतने बेताब क्यों रहते हैं? उनके पास तो खुद इतना पैसा होता है!”

गुरेश: (मुस्कुराते हुए चार्ट से नजरें हटाते हैं) “शमिता जी, लगता है आप उनकी सेल्स पिच के पीछे का ‘रियल लॉजिक’ समझना चाह रही हैं। एक बात हमेशा याद रखिए—बैंकिंग इंडस्ट्री में कोई भी आपको बिना वजह कॉल नहीं करता। वो आपका पैसा इसलिए नहीं मांगते कि वो उसे लॉकर में सेफ रख सकें। वो आपका पैसा इसलिए मांगते हैं क्योंकि आपका पैसा उनके बिजनेस का सबसे सस्ता रॉ मैटेरियल है।”

शमिता: “रॉ मैटेरियल? मतलब हमारे सेविंग्स अकाउंट का पैसा उनका बिजनेस चलाता है?”

गुरेश: “बिल्कुल! बैंकों का पूरा रेवेन्यू मॉडल इसी बात पर टिका है कि आप अपना पैसा उनके पास छोड़ दें। चलिए, आज इसके पीछे का पूरा मैथ और लॉजिक समझते हैं जो हर आम इंसान को पता होना चाहिए, लेकिन बैंक कभी खुद नहीं बताते।”

आपने भी कभी ना कभी शमिता जी की तरह जरूर सोचा होगा। हर नुक्कड़ पर एक बैंक की ब्रांच है, हर ऐप पर उनके एड्स हैं। अगर बैंक इतने बड़े हैं, तो उन्हें आपके ₹10,000 या ₹50,000 की क्या जरूरत है?

चलिए आज बैंकिंग सिस्टम का पर्दा उठाते हैं और उन 6 बड़े फाइनेंशियल ट्रुथ्स को समझते हैं जो आपकी आंखें खोल देंगे।

Table of Contents

Toggle1.The Fractional Reserve Banking System: Ek Ka Das Banana

बैंकिंग का सबसे बड़ा सच इसी सिस्टम में छुपा है जिसे टेक्निकल लैंग्वेज में फ्रैक्शनल रिजर्व बैंकिंग कहते हैं। इसका सीधा सा मतलब है कि जब आप बैंक में ₹100 जमा करते हैं, तो बैंक उस पूरे ₹100 को वॉल्ट में बंद करके नहीं रखता।

सेंट्रल बैंक (जैसे इंडिया में आरबीआई) के नियम के मुताबिक, बैंकों को आपके पैसे का एक छोटा सा हिस्सा (मान लीजिए 4.5% जो कि सीआरआर यानी कैश रिजर्व रेशियो होता है) अपने पास रखना होता है। बाकी का 95.5% पैसा बैंक आगे मार्केट में लोन पर चढ़ाने के लिए आजाद है।

यह साइकिल काम कैसे करता है?

इमेजिन कीजिए आपने बैंक में ₹1,00,000 जमा किए। बैंक ने उसमें से थोड़ा सा कैश रखा और ₹90,000 किसी बिजनेस टाइकून या कार बायर को लोन दे दिया। अब वो लोन का पैसा घूम-फिर कर दोबारा किसी ना किसी बैंक अकाउंट में ही जाएगा। वह दूसरा बैंक उस ₹90,000 में से फिर से एक हिस्सा रखेगा और ₹81,000 का नया लोन दे देगा।

इस तरह आपके ही ₹1,00,000 का यूज करके बैंक इकोनॉमी में लाखों रुपये की नई लिक्विडिटी (मनी सप्लाई) खड़ी कर देते हैं। बैंकों के लिए आपका पैसा एक लीवर की तरह है—जितना ज्यादा डिपॉजिट, उतनी ही बड़ी लोन देने की ताकत।

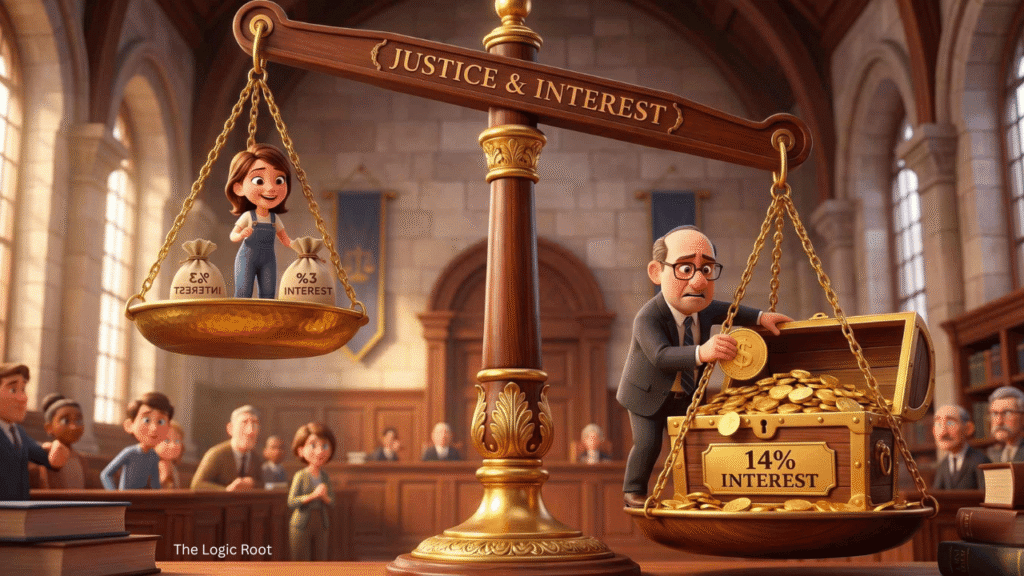

2. Net Interest Margin (NIM): Aapka Expense, Unka Profit

बैंक आखिर कमाते कैसे हैं? इसका जवाब है नेट इंटरेस्ट मार्जिन (एनआईएम)। यह बैंकों का सबसे बड़ा और प्राइमरी सोर्स ऑफ इनकम है।

इसका लॉजिक बहुत सिंपल है:

- बरॉइंग रेट: जब आप सेविंग्स अकाउंट में पैसा रखते हैं, तो बैंक आपको साल का 3% से 3.5% इंटरेस्ट देता है। फिक्स्ड डिपॉजिट (एफडी) पर शायद 6% से 7% दे दे।

- लेंडिंग रेट: वही बैंक जब किसी को पर्सनल लोन, कार लोन, या बिजनेस लोन देता है, तो उनसे 11% से लेकर 16% या उससे भी ज्यादा Interest वसूलता है।

अगर बैंक ने आपको एफडी पर 7% दिया और वही पैसा किसी को 14% पर लोन दे दिया, तो बीच का 7% साफ मुनाफा बैंक का हुआ। इसे ही नेट इंटरेस्ट मार्जिन कहते हैं। जितना सस्ता डिपॉजिट उन्हें आपसे मिलेगा (जैसे सेविंग्स या करंट अकाउंट जहां इंटरेस्ट रेट बहुत कम होता है), उनका प्रॉफिट मार्जिन उतना ही बढ़ेगा। इसी वजह से हर बैंक आपसे ‘कासा’ (करंट अकाउंट सेविंग्स अकाउंट) खुलवाने के लिए मरता है।

3. Inflation: Aapka Paisa Safe Hai, Lekin Kamzor Ho Raha Hai

बैंक हमेशा एक बात पर सबसे ज्यादा जोर देते हैं: “आपका पैसा हमारे पास बिल्कुल सेफ है।” बात सच है, चोर-चक्कों से आपका पैसा वहां सेफ है। लेकिन एक साइलेंट चोर है जिससे बैंक आपके पैसे को नहीं बचा सकता—वो है इन्फ्लेशन (महंगाई)।

चलिए इसका लाइव लॉजिक देखते हैं:

पैरामीटर | वैल्यू / इम्पैक्ट |

एवरेज सेविंग्स अकाउंट इंटरेस्ट | ~ 3.0% से 3.5% सालाना |

एवरेज रिटेल इन्फ्लेशन (महंगाई) | ~ 5.0% से 6.0% सालाना |

रियल रेट ऑफ रिटर्न (नुकसान) | – 2.0% से – 2.5% (आपकी परचेजिंग पावर कम हो रही है) |

जब आपका पैसा सेविंग्स अकाउंट में बैठा रहता है, तो हर साल उसकी ताकत कम होती जाती है। जो चीज आज ₹100 की है, अगले साल वो ₹105 की हो जाएगी, लेकिन आपका ₹100 बैंक में सिर्फ ₹103 बनेगा। यानी लॉजिकली देखा जाए तो बैंक में पैसा छोड़ने पर आप अमीर नहीं, बल्कि धीरे-धीरे गरीब हो रहे हैं। बैंकों को इससे कोई फर्क नहीं पड़ता, उन्हें तो अपना लोन घुमाने के लिए सस्ता कैपिटल मिल गया।

4. The Cross-Selling Trap: Ek Baar Andar Aao, Sab Kuch Becho

बैंकों के लिए आपका एक सिंपल सेविंग्स अकाउंट खोलना सिर्फ एक शुरुआत होती है। उनका असली मकसद होता है आपको अपने पूरे इकोसिस्टम में बांध लेना। इसे कॉर्पोरेट वर्ल्ड में क्रॉस-सेलिंग कहते हैं।

जब आप किसी बैंक के अकाउंट होल्डर बन जाते हैं, तो उनके पास आपकी पूरी फाइनेंशियल हिस्ट्री होती है: आपकी सैलरी कितनी है, आप कहां खर्च करते हैं, आपकी बचत कितनी है। इस डेटा का यूज करके वो आपको टारगेटेड प्रोडक्ट्स बेचते हैं:

- क्रेडिट कार्ड्स: जिसमें हिडन फीस और हाई इंटरेस्ट रेट्स होते हैं अगर आप पेमेंट मिस करें।

- म्यूचुअल फंड्स और इंश्योरेंस: बैंक अक्सर तीसरी पार्टी के इंश्योरेंस या फंड्स रिकमेंड करते हैं जहां उन्हें मोटा कमीशन मिलता है।

- डीमैट अकाउंट्स और लोन्स: प्री-अप्रूव्ड होम लोन या पर्सनल लोन के नोटिफिकेशन्स आपको हर दूसरे दिन आने लगते हैं।

आप उनके लिए सिर्फ एक कस्टमर नहीं हैं, आप एक फाइनेंशियल प्रोफाइल हैं जिससे अलग-अलग तरीकों से मोनेटाइजेशन (कमाई) की जा सकती है।

5. Liabilities vs Assets: Banker Ka Chashma

लेजेंड्री ऑथर रॉबर्ट कियोसाकी ने अपनी बुक रिच डैड पुअर डैड में एक कमाल की बात कही थी, जो बैंकिंग सिस्टम पर परफेक्टली फिट बैठती है। हमारे लिए जो हमारी एसेट (पैसा/प्रॉपर्टी) है, वो बैंक के लिए उनकी लायबिलिटी है।

- आपका डिपॉजिट = बैंक की लायबिलिटी: जो पैसा आपने बैंक में जमा किया है, वो बैंक को कभी ना कभी आपको वापस लौटाना है और उस पर इंटरेस्ट भी देना है। इसलिए बैंक उसे जल्दी से जल्दी अपने पास से हटाकर कहीं और इन्वेस्ट या लोन पर देना चाहता है।

- आपका लोन = बैंक की एसेट: जब आप बैंक से लोन लेते हैं, तो आप हर महीने उन्हें ईएमआई देते हैं। वो लोन बैंक के लिए एक एसेट बन जाता है क्योंकि वो उन्हें रेगुलर कैश-फ्लो कमा कर दे रहा है।

बैंक चाहते हैं कि आप डिपॉजिट करें ताकि उनके पास एसेट (लोन) जनरेट करने की रॉ पावर आए। वो इस साइकिल को जितना बड़ा करेंगे, उनका वैल्यूएशन और शेयर प्राइस उतना ही ऊपर जाएगा।

6. CASA Ratio: Banks Ka Asli Report Card

अगर आप स्टॉक मार्केट में बैंकों के शेयर्स एनालाइज करते हैं (जैसे हम अक्सर द लॉजिक रूट पर करते हैं), तो आपने एक टर्म जरूर सुना होगा—कासा रेशियो (करंट अकाउंट सेविंग्स अकाउंट रेशियो)। किसी भी बैंक की सेहत समझने का यह सबसे बेहतरीन मैट्रिक्स है।

- करंट अकाउंट: इस पर बैंक 0% इंटरेस्ट देता है (ये मोस्टली बिजनेसेस के लिए होता है)।

- सेविंग्स अकाउंट: इस पर बैंक नॉमिनल 3% इंटरेस्ट देता है।

जिस बैंक का कासा रेशियो हाई होता है (मतलब उनके टोटल डिपॉजिट्स में सेविंग्स और करंट अकाउंट का हिस्सा ज्यादा है), उस बैंक को मार्केट से पैसा उठाने के लिए ज्यादा कोशिश नहीं करनी पड़ती। उन्हें बहुत ही सस्ते में कैपिटल मिल जाता है।

अगर किसी बैंक का कासा रेशियो लो है, तो उन्हें मार्केट से महंगी एफडी उठानी पड़ेगी या दूसरे तरीकों से पैसा लेना पड़ेगा, जिससे उनका प्रॉफिट मार्जिन (एनआईएम) कम हो जाएगा। अब आपको समझ आया कि बैंक क्यों हर गले-मोहल्ले में कैंप लगा कर जीरो बैलेंस सेविंग्स अकाउंट खोलने के लिए दौड़ते हैं? उन्हें अपना कासा रेशियो बढ़ाना होता है ताकि स्टॉक मार्केट में उनकी वैल्यू बनी रहे।

Guresh Sir Ki Final Advice: Banks Ka Use Kaise Karein?

Guresh Sir Ki Final Advice: Banks Ka Use Kaise Karein?

शाम के 5:00 बजे जब मार्केट क्लोज्ड हो चुका था, शमिता जी दोबारा केबिन में आयीं, इस बार उनके हाथ में कुछ डॉक्यूमेंट्स थे।

शमिता: “गुरेश सर, आपने तो बैंकिंग का पूरा मैथमेटिकल फ्रेमवर्क ही क्लियर कर दिया। मैं तो अब तक सोच रही थी की बैंक वाले मेरी मदद करने के लिए इतने कॉल्स करते हैं। तो इसका मतलब हम बैंकों पर भरोसा करना छोड़ दें?”

गुरेश: (हंसते हुए) “नहीं शमिता जी, ऐसा बिल्कुल नहीं है। बैंकिंग सिस्टम किसी भी देश की इकोनॉमी की रीढ़ की हड्डी (बैकबोन) होता है। हमें बैंकों का बायकॉट नहीं करना, बल्कि हमें स्मार्ट कस्टमर बनना है।

बैंक का यूज सिर्फ दो चीजों के लिए कीजिए:

- लिक्विडिटी (इमर्जेंसी फंड): उतना ही पैसा सेविंग्स अकाउंट में रखिए जितना आपको अगले 3 से 6 महीने में इमर्जेंसी के लिए चाहिए, ताकि जब जरूरत हो आप तुरंत निकाल सकें।

- ट्रांसेक्शनल कन्वीनियंस: यूपीआई, नेट बैंकिंग, और बिल पेमेंट्स के लिए बैंक का इस्तेमाल कीजिए।

बाकी का जो आपका सरप्लस वेल्थ (फालतू पैसा) है, उसे ऐसी जगह डिप्लॉय कीजिए जो इन्फ्लेशन को बीट कर सके—जैसे अच्छे फंडामेंटल म्यूचुअल फंड्स, इक्विटी मार्केट (प्रॉपर रिसर्च के साथ), या सॉलिड कॉर्पोरेट बॉन्ड्स। बैंकों को आपका यूज मत करने दीजिए, आप बैंकों के नेटवर्क का यूज कीजिए अपने फाइनेंशियल गोल्स को अचीव करने के लिए।”

शमिता: “बिल्कुल सही सर, अब जब भी कोई सेल्स कॉल आएगा, मुझे पीछे का पूरा मैथ दिखेगा!”

Conclusion: Logic Se Sochiye, Hype Se Nahi

फाइनेंशियल लिटरेसी का सबसे पहला नियम यही है कि हर उस चीज के पीछे का सवाल पूछें जो आपको ‘फ्री’ या ‘बहुत सेफ’ दिखाई जाती है। बैंक बुरे नहीं हैं, वो बस अपना बिजनेस चला रहे हैं। लेकिन एक इन्वेस्टर और एक आम नागरिक के तौर पर, आपका फर्ज है कि आप अपने हार्ड-अर्नड मनी के सबसे बड़े चौकीदार खुद बनें।

अगली बार जब आप अपने बैंक बैलेंस को देख कर खुश हों, तो एक बार जरूर सोचिएगा कि उस पैसे से आप अमीर हो रहे हैं या आपका बैंक?

आपको बैंकिंग सिस्टम का कौन सा सच सबसे हैरान करने वाला लगा? हमें नीचे कमेंट्स में जरूर बताएं और ऐसे ही डीप, रूटेड और लॉजिकल फाइनेंशियल इनसाइट्स के लिए द लॉजिक रूट को फॉलो करते रहें!

“Aise hi deep, logic-based financial insights ke liye hamara agla blog [Stock bechna kab chahiye? 5 Powerful Exit Strategies jo Nuksan bachaengi] padhna na bhoolein

FAQs: बैंकिंग और आपके पैसे का सच

Q1. क्या बैंक में पैसा रखना पूरी तरह सुरक्षित है? हाँ, भारतीय बैंकों में रखा पैसा RBI के नियमों के तहत काफी सुरक्षित माना जाता है। हालाँकि, बैंक के पास पैसा सुरक्षित होने का मतलब यह नहीं है कि वह ‘ग्रो’ भी कर रहा है। महंगाई (Inflation) की दर अक्सर आपके सेविंग्स अकाउंट के इंटरेस्ट रेट से ज्यादा होती है, जिसका मतलब है कि बैंक में पैसा रखने से वह सुरक्षित तो रहता है, लेकिन उसकी वैल्यू (Purchasing Power) कम हो जाती है।

Q2. बैंक सेविंग्स अकाउंट पर इतना कम ब्याज क्यों देते हैं? बैंकों का बिजनेस मॉडल ‘Net Interest Margin’ पर टिका होता है। वे आपसे बहुत कम ब्याज (3-3.5%) पर पैसा लेते हैं और उसी पैसे को दूसरों को बहुत अधिक ब्याज (11-16%) पर लोन के रूप में देते हैं। बीच का यह अंतर ही उनका मुनाफा होता है, इसलिए वे कम से कम ब्याज दर पर ज्यादा से ज्यादा डिपॉजिट (CASA) इकट्ठा करना चाहते हैं।

Q3. ‘Fractional Reserve Banking’ का आम आदमी पर क्या असर पड़ता है? यह सिस्टम बैंकों को आपके जमा किए गए पैसे का बड़ा हिस्सा लोन के रूप में मार्केट में घुमाने की अनुमति देता है। इसका फायदा यह है कि इकोनॉमी में कैश फ्लो बना रहता है और लोन आसानी से उपलब्ध होते हैं। नुकसान यह है कि अगर सभी लोग एक साथ बैंक से अपना पूरा पैसा निकालने पहुँच जाएं, तो बैंक के पास नकदी की कमी हो सकती है (हालाँकि इसे संभालने के लिए RBI के सख्त नियम हैं)।

Q4. मुझे बैंक से कॉल क्यों आते हैं कि मैं क्रेडिट कार्ड या पर्सनल लोन लूँ? बैंक आपके अकाउंट की ट्रांजेक्शन हिस्ट्री से यह जान लेते हैं कि आपकी खर्च करने की क्षमता और प्रोफाइल क्या है। इसे ‘Cross-Selling’ कहते हैं। बैंक का लक्ष्य सिर्फ आपका पैसा सुरक्षित रखना नहीं, बल्कि आपको अपने पूरे फाइनेंशियल इकोसिस्टम (इंसुरेंस, म्यूचुअल फंड, क्रेडिट कार्ड) में बांधना होता है।

Q5. अगर बैंक में पैसा रखना सही नहीं है, तो मुझे क्या करना चाहिए? बैंक को सिर्फ ‘Emergency Fund’ (3-6 महीने का खर्चा) और डेली ट्रांजेक्शन के लिए इस्तेमाल करना चाहिए। अपने अतिरिक्त पैसे (Surplus Wealth) को ऐसी जगह इन्वेस्ट करना चाहिए जो महंगाई को मात दे सके, जैसे फंडामेंटल मजबूत म्यूचुअल फंड्स, इक्विटी मार्केट्स या अन्य सरकारी सिक्योरिटीज, बशर्ते आप अपनी रिसर्च पूरी रखें।

Q6. CASA रेशियो क्या है और मेरे लिए यह क्यों जरूरी है? CASA (Current Account Savings Account) रेशियो किसी बैंक का रिपोर्ट कार्ड होता है। जिस बैंक का CASA रेशियो ज्यादा होता है, उसे मार्केट से उधार नहीं लेना पड़ता और उसे सस्ता कैपिटल मिलता है। एक स्मार्ट इन्वेस्टर के तौर पर, ऐसे बैंकों के स्टॉक और सर्विस पर भरोसा करना बेहतर होता है जिनका CASA रेशियो मजबूत हो।